")

")

Analizan acciones de desarrollo integral de Caimanera

- Yasmani Ilizastigui Matos

- Noticias

- Visto: 195

Consolidar el aprovechamiento de los recursos materiales y humanos que permitan concretar las líneas de trabajo concebidas para incrementar la producción de alimentos, de materiales de la construcción, la construcción de viviendas y otras producciones físicas, diversificar los servicios gastronómicos y del comercio, reducir el déficit presupuestario, y avanzar en programas como la política demográfica y el Adelanto a las Mujeres, es esencia trazada en la estrategia de desarrollo económico-social-territorial del municipio de Caimanera.

Consolidar el aprovechamiento de los recursos materiales y humanos que permitan concretar las líneas de trabajo concebidas para incrementar la producción de alimentos, de materiales de la construcción, la construcción de viviendas y otras producciones físicas, diversificar los servicios gastronómicos y del comercio, reducir el déficit presupuestario, y avanzar en programas como la política demográfica y el Adelanto a las Mujeres, es esencia trazada en la estrategia de desarrollo económico-social-territorial del municipio de Caimanera.

Lograr avanzar en la implementación de la estrategia municipal de desarrollo del marino territorio, por etapas hasta el 20230, resultará esencial en la elevación de la calidad y nivel de vida de los caimanerences. Así se valoró en encuentro con directivos de la localidad y provinciales, presidido por la Vicegobernadora de Guantánamo Alis Azahares Torreblanca.

Al analizar frenos que limitan avanzar en el empeño de consolidar la estrategia de desarrollo municipal con un basamento científico e innovador se puso de manifiesto: la falta de mayor integración entre los directivos y actores locales para consolidar el trabajo.

Aspecto sobre el que la Vicegobernadora señaló “tener claridad de las acciones definidas en cada la línea estratégica, los programas y proyectos concebidos en la estrategia, con metas e indicadores definidos”.

Entre las prioridades para Caimanera están la solución integral para el abasto y el saneamiento de agua, con la construcción de la estación de bombeo y conductora de la cabecera municipal y del poblado de Hatibonico, crecer en el empleo de fuentes renovables de energía, en la sustitución de importaciones y en los rubros exportables, a partir de las potencialidades del territorio, así como en el número de proyectos de desarrollo local.

Previo al análisis de la marcha de la estrategia Azahares Torreblanca, acompañada por las autoridades gubernamentales de Baracoa y el Diputado al parlamento cubano por este territorio Luis Ángel Tamayo recorrió centros de prestación de servicios que requieren de más atención, la reanimación de los mismos y la presencia de mayores ofertas a la población.

Es el 2023 el quinto año de la aplicación de la política de la vivienda en el país, y en Guantánamo, independientemente de limitaciones de materiales y la no llegada o entrada tardía a la provincia de recursos como techos, cables eléctricos e hidrosanitarios, indispensables para la terminación de hogares por las vías estatal, subsidios y esfuerzo propio, el programa avanza.

Es el 2023 el quinto año de la aplicación de la política de la vivienda en el país, y en Guantánamo, independientemente de limitaciones de materiales y la no llegada o entrada tardía a la provincia de recursos como techos, cables eléctricos e hidrosanitarios, indispensables para la terminación de hogares por las vías estatal, subsidios y esfuerzo propio, el programa avanza.

Los Diputados guantanameros al Parlamento cubano, como los de toda Cuba, participaron por videoconferencia en el análisis de la versión 34 del Proyecto de Ley de Comunicación Social, norma jurídica que se someterá a su aprobación en la Segunda Sesión Extraordinaria de la Asamblea Nacional del Poder Popular, en su X Legislatura, previsto para el próximo 25 de mayo.

Los Diputados guantanameros al Parlamento cubano, como los de toda Cuba, participaron por videoconferencia en el análisis de la versión 34 del Proyecto de Ley de Comunicación Social, norma jurídica que se someterá a su aprobación en la Segunda Sesión Extraordinaria de la Asamblea Nacional del Poder Popular, en su X Legislatura, previsto para el próximo 25 de mayo. Las tareas a desarrollar durante el Ejercicio popular para la prevención y acciones en situaciones de desastres Meteoro 2023, a realizarse los días 20 y 21 de mayo, fueron precisadas en reunión del Consejo de Defensa provincial (CDP) de Guantánamo, conducida por su Presidente Rafael Pérez Fernández.

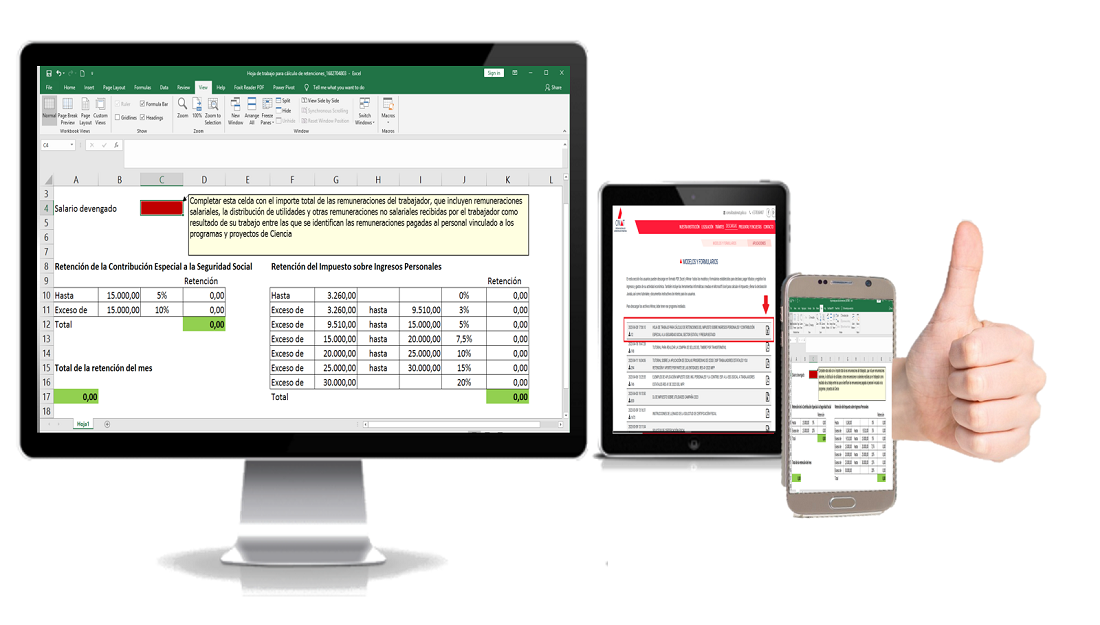

Las tareas a desarrollar durante el Ejercicio popular para la prevención y acciones en situaciones de desastres Meteoro 2023, a realizarse los días 20 y 21 de mayo, fueron precisadas en reunión del Consejo de Defensa provincial (CDP) de Guantánamo, conducida por su Presidente Rafael Pérez Fernández. Las devoluciones de ingresos por los sellos del timbre electrónicos que no se usarán en los trámites para los cuales fueron adquiridos, se solicitan en la ONAT del municipio donde reside el ciudadano que los compró y, si es contribuyente, en la que está inscrito.

Las devoluciones de ingresos por los sellos del timbre electrónicos que no se usarán en los trámites para los cuales fueron adquiridos, se solicitan en la ONAT del municipio donde reside el ciudadano que los compró y, si es contribuyente, en la que está inscrito. Comprobar la marcha de los programas y políticas que inciden en la materialización de la estrategia de desarrollo económico y social del municipio Baracoa, fue objetivo del recorrido realizado por la Vicegobernadora de Guantánamo Alis Azahares Torreblanca, por centros productivos e inversiones que se ejecutan en la Villa Primada de Cuba.

Comprobar la marcha de los programas y políticas que inciden en la materialización de la estrategia de desarrollo económico y social del municipio Baracoa, fue objetivo del recorrido realizado por la Vicegobernadora de Guantánamo Alis Azahares Torreblanca, por centros productivos e inversiones que se ejecutan en la Villa Primada de Cuba.

El más universal de todos los cubanos José Martí expresó: “Las madres son amor y no razón; son dolor inconsolable y sensibilidad exquisita”. Síntesis extraordinaria de nuestro Héroe Nacional para señalar el roll de las progenitoras y sus desvelos, en la formación de los hijos.

El más universal de todos los cubanos José Martí expresó: “Las madres son amor y no razón; son dolor inconsolable y sensibilidad exquisita”. Síntesis extraordinaria de nuestro Héroe Nacional para señalar el roll de las progenitoras y sus desvelos, en la formación de los hijos.